许多做跨境电商的朋友,有问到关于跨境电商独立站税务问题,这里ueeshop以实务中跨境电商独立站的运营模式为基础,结合相关现行税收政策,解析跨境电商独立站相关法律主体的税务处理。

鉴于B2B的跨境进口按一般进口贸易处理,UEESHOP重点分析跨境零售进口业务。跨境零售进口,最初的模式是海淘,即国内消费者直接在境外B2C平台上购物,并通过转运或直邮等方式将商品邮寄回国。

大部分海淘的商品无法直邮送达,需要通过在境外设有转运仓库的转运公司代为收货(即在网上下单时,收货地址是转运仓库),再由转运公司将货物自行或委托第三方物流公司运至境内,耗时较长。(《跨境电商物流模式》)

因语言、支付方式等限制,最初的海淘在实际操作中较有难度,于是出现了代购,在分分钟买遍全世界的概念促使下,海淘与代购的业务量与日俱增,随着天猫国际、京东全球购等大型电商平台的上线,消费者海淘更为便捷。

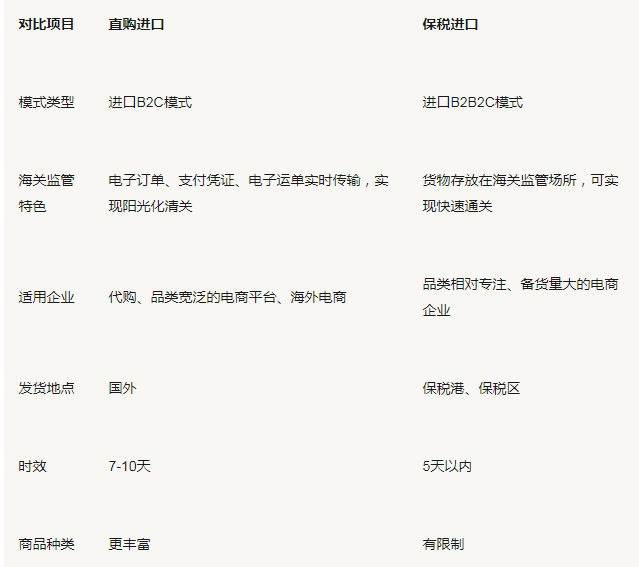

目前,跨境零售进口的模式还可分为“直购进口”与“保税进口”,“直购进口”模式是指符合条件的电商平台与海关联网,境内消费者跨境网购后,电子订单、支付凭证、电子运单等有企业实时传输给海关,商品通过海关跨境电商专门监管场所入境。

“保税进口”模式,又称B2B2C模式或备货模式,是指商家预先将海外商品大批量运至国内保税仓备货,当消费者在网上下单后,由国内保税仓进行配货打包,并为单个订单办理通关手续,再委托国内物流公司派送到消费者手中。

“直购进口”模式与“保税进口”模式对比:

对于跨境零售进口电商业务,相关主体的税务处理如下:

一、电商平台

电商平台的收入主要有平台服务费;直营、直采取得的产品差价收入;广告收入。

1.平台服务费

电商平台向卖家收取的平台服务费及按照卖家交易量收取的佣金手续费均按“信息技术服务——信息系统增值服务(电子商务平台服务)”缴纳增值税。

2.自营、直采取得的产品差价收入

有些电商平台产品全部或部分为自营,获取商品购销差价,对此按照销售货物缴纳增值税。

3.广告收入

电商平台提供的各类视频、链接等广告服务,除按“文化创意服务——广告服务”缴纳增值税外,还需缴纳文化事业建设费。

二、境内消费者

《关于跨境电子商务零售进出口商品有关监管事宜的公告》(海关总署公告2016年第26号)、《财政部、海关总署、国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税[2016]18号)出台后,境内个人消费者通过天猫国际等跨境电商平台购物,需按进口货物征收关税、进口环节增值税与消费税(以下简称“新规”),操作要点如下:

新规适用于属于《跨境电子商务零售进口商品清单》范围内的以下商品:

(1)所有通过与海关联网的电子商务交易平台交易,能够实现交易、支付、物流电子信息“三单”比对的跨境电子商务零售进口商品;

(2)未通过与海关联网的电子商务交易平台交易,但快递、邮政企业能够统一提供交易、支付、物流等电子信息,并承诺承担相应法律责任进境的跨境电子商务零售进口商品。

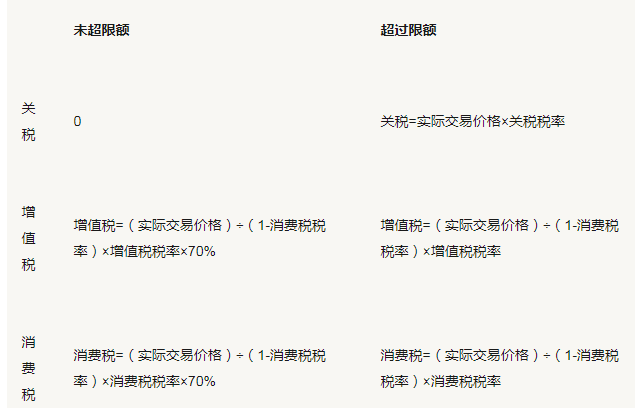

个人单次交易限值为人民币2000元,年度交易限值为人民币20000元。在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%;进口环节增值税、消费税暂按法定应纳税额的70%征收。

超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过2000元限值的单个不可分割商品,均按照一般贸易方式全额征税。

需要注意的是,对于跨境零售进口商品,作为一项特殊规定处理,而不同于一般贸易,这里的完税价格是指实际交易价格(包括货物零售价格、运费和保险费)。

海关放行后30日内未发生退货或修撤单的,代收代缴义务人在放行后第31日至第45日内向海关办理纳税手续。自海关放行之日起30日内退货的,个人可申请退税,并相应调整个人年度交易总额。

根据财关税[2016]18号文件,不属于跨境电子商务零售进口的个人物品以及无法提供交易、支付、物流等电子信息的跨境电子商务零售进口商品,按现行规定执行。这里的按现行规定执行,是指对于无法提供三单比对的进口商品或是非个人自用的物品,征收行邮税。

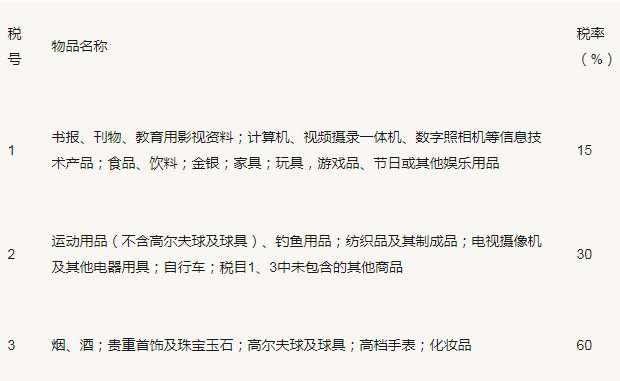

行邮税不是一个独立的税种,是指对旅客行李物品、个人邮递物品以及其他个人自用物品,除另有规定以外,均由海关按照《入境旅客行李物品和个人邮递物品进口税税率表》征收的进口税(包括关税和增值税、消费税)。

根据海关总署公告2010年第43号规定,应征进口税税额在人民币50元(含50元)以下的,海关予以免征。新规出台的同时,行邮税税率相应调整,从原先的10%、20%、30%和50%四档税率调整为15%、30%和60%。

对于非个人的企业跨境进口商品,按一般进口货物的相关规定征收关税、进口环节增值税与消费税。

三、境外商家

境外商家不适用于我国境内税法的相关规定。

四、其他服务提供商

在跨境进口业务中,物流与支付结算是两个关键环节。

物流公司收取的运输费用按“交通运输服务”缴纳增值税,其中,涉及国际运输服务的可适用增值税零税率,如果是以无运输工具承运方式提供国际运输服务,免征增值税。

物流公司收取的仓储费用按“物流辅助服务——仓储服务”缴纳增值税,增值税一般纳税人可以选择适用简易计税方法适用征收率3%。

结算公司收取的费用按“金融服务——直接收费金融服务”缴纳增值税。

对于跨境出口电商,相关主体的税务处理如下:

一、电商平台

根据电商平台性质的不同、提供服务的差异,电商平台通常涉及下列收入:

1.平台服务费

跨境出口电商平台一般会收取刊登费(如eBay)、平台月费(如亚马逊)、技术服务费(如速卖通)等,均需按“信息技术服务——信息系统增值服务”计算缴纳增值税。

值得一提的是阿里巴巴的速卖通,自2016年1月开始,对所有平台按照所属行业,分别收取技术服务费,收取的服务费将按不同的行业以不同的年销售总额来进行返还,对此,速卖通在收到技术服务费时缴纳增值税,

当根据销售业绩返还一定比例服务费时,按照《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定的销售折扣折让处理,开具增值税红字发票冲减销售收入、增值税销项税额。

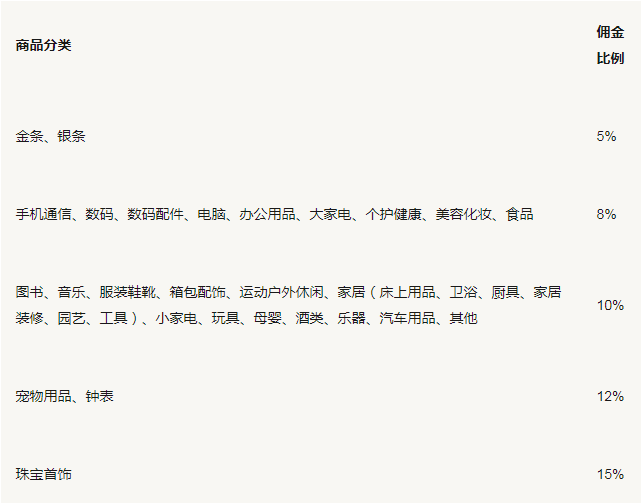

2.成交手续费

跨境出口电商平台会根据各自的业务规则收取不同比例的成交手续费,例如亚马逊根据不同行业收取不同比例的佣金(如下表),需按“商务辅助服务—经纪代理服务”缴纳增值税。

3.其他

(1)需要注意的是,境内商家入驻境外的跨境电商平台出口商品,例如入驻Wish平台(跨境电商界的黑马,主打跨境电商平台移动端),平台向境内的单位或个人收取的服务费,属于财税[2016]36号文件第十三条规定的“境外单位或者个人向境内单位或者个人销售完全在境外发生的服务”不征增值税。

(2)《国家税务总局关于外贸综合服务企业出口货物退(免)税有关问题的公告》(国家税务总局公告2014年第13号)规定,为国内中小型生产企业出口提供物流、报关、信保、融资、收汇、退税等服务的外贸企业为外贸综合服务企业,

该类企业以自营方式出口国内生产企业与境外单位或个人签约的出口货物,符合文件规定的具体条件的,可由外贸综合服务企业按自营出口的规定申报退(免)税。据此,一达通、外综服等B2B平台即可以外贸综合服务平台的身份提供出口贸易服务并申报退免税。

二、境内商家

1.根据《财政部、国家税务总局关于跨境电子商务零售出口税收政策的通知》(财税[2013]96号)规定,电子商务出口企业出口货物(财政部、国家税务总局明确不予出口退(免)税或免税的货物除外,下同),同时符合下列条件的,适用增值税、消费税退(免)税政策:

(1)电子商务出口企业属于增值税一般纳税人并已向主管税务机关办理出口退(免)税资格认定;

(2)出口货物取得海关出口货物报关单(出口退税专用),且与海关出口货物报关单电子信息一致;

(3)出口货物在退(免)税申报期截止之日内收汇;

(4)电子商务出口企业属于外贸企业的,购进出口货物取得相应的增值税专用发票、消费税专用缴款书(分割单)或海关进口增值税、消费税专用缴款书,且上述凭证有关内容与出口货物报关单(出口退税专用)有关内容相匹配。

2.根据财税[2013]96号规定,不符合上款规定,但同时符合下列条件的,适用增值税、消费税免税政策:

(1)电子商务出口企业已办理税务登记;

(2)出口货物取得海关签发的出口货物报关单;

(3)购进出口货物取得合法有效的进货凭证。

3.从事一般跨境出口业务(非零售业务),即B2B的境内商家,其向境外销售商品按一般货物出口办理,根据具体情况进行增值税退免税。

三、境外消费者

境外消费者不适用于我国境内税法的相关规定。

四、其他服务提供商

同“跨境进口电商”部分。

跨境电商独立站的税务问题以上已提到的希望大家认真看一遍,对大家有好处哦。